Qui a intérêt à renégocier son taux de crédit immobilier dès maintenant ?

La note de la France est menacée de dégradation, les tensions géopolitiques se font de plus en plus fortes. Et pourtant, le taux d’emprunt de la France ne bouge quasiment pas. Une bonne nouvelle pour les futurs acheteurs immobiliers. Cela signifie que les taux de crédit devraient continuer à baisser ou au pire se stabiliser. Bercy et la Banque de France se réjouissent de voir des «signes de reprise» du marché immobilier comme l’octroi de crédits. «Les banques espèrent réaliser la majorité de leur «chiffre» au premier semestre et refont de gros efforts, notamment auprès des primo-accédants, pour baisser leur taux», explique de son côté, Maël Bernier, porte-parole du courtier Meilleurtaux.

Conséquence : si l’on ajoute la baisse des prix immobiliers enregistrée ces derniers mois à ces taux de crédit moins élevés, de plus en plus de ménages ont les moyens de financer leur achat. La preuve en chiffres : plus de 80% des dossiers déposés chez Meilleurtaux, affichaient un taux d’endettement inférieur à 35% (maximum imposé par les autorités financières, NDLR). En novembre 2023, date à laquelle le taux de crédit moyen (toutes durées confondues) a atteint un pic, cette proportion dépassait à peine les 50%. «Plus de projets immobiliers correspondent aux revenus des emprunteurs, notamment en régions où l’activité repart, contrairement à Paris, Bordeaux ou Lyon où les prix, bien qu’en baisse, sont encore trop élevés», résume Maël Bernier.

Quand est-ce le bon moment ?

La baisse des taux de crédit est une bonne nouvelle pour les futurs acheteurs mais aussi pour les actuels propriétaires. Car ils peuvent envisager de retourner frapper à la porte de leur banquier et renégocier leur taux. «Quand est-ce le bon moment ?» ou «Qui a intérêt de renégocier son taux ?» sont sans doute les questions que les emprunteurs se posent. Trois conditions doivent être remplies pour que l’opération soit rentable : vous devez être dans le premier tiers de votre prêt, il doit vous rester plus de 70.000 euros à rembourser et enfin, l’écart entre l’ancien et le nouveau taux doit être au moins d’un 1%. Un écart de 0,7% peut suffire si votre prêt est supérieur à 250.000 euros et la durée d’emprunt restante dépasse les 18 ans.

C’est ainsi qu’un ménage, qui a décroché un taux de 4,45% sur 25 ans pour un achat réalisé en novembre 2023, a économisé plus de 36.000 euros au total, après avoir renégocié son taux à 3,45% et réduit sa mensualité de 100 euros par mois et sa durée d’emprunt de plus de deux ans. Mais ces trois critères mentionnés ci-dessous ne suffisent pas toujours. Il y a la règle et la réalité du moment. Un couple qui a également acheté un logement en novembre 2023, l’a appris à ses dépens. Les emprunteurs ont réduit leur taux de 1% (de 3,95% à 2,95%) et devaient encore rembourser plus de 112.000 euros.

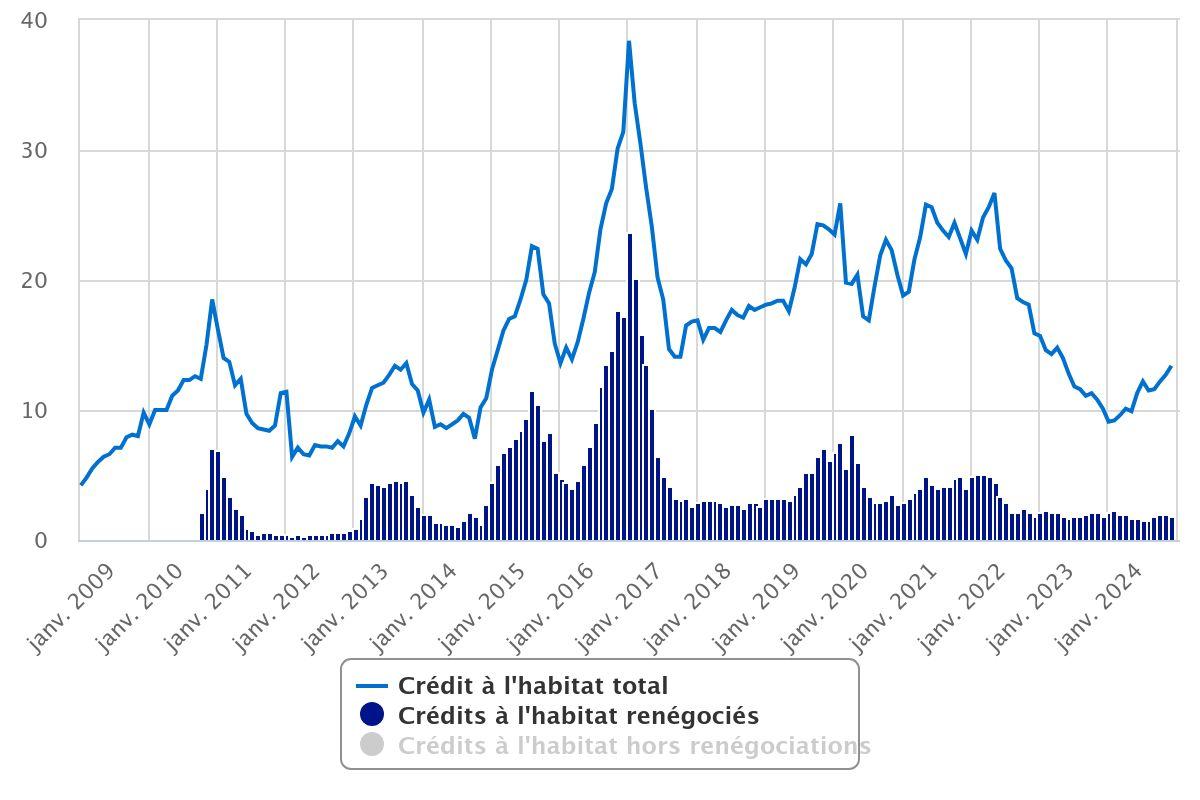

Et pourtant, ils n’ont allégé le coût de leur crédit que de 3000 euros et réduit la durée de leur emprunt que de deux mois. Une opération peu rentable. La faute à un emprunt (120.000 euros) et une durée (15 ans) de départ trop faibles. «Tous ceux qui ont emprunté plus de 250.000 euros, à plus de 4% ou juste en dessous de 4%, entre septembre 2023 et début 2024, sur au moins 20 ans, il faut y aller, l’opération est rentable. Pour les autres, c’est trop tôt», conseille Maël Bernier. Pour l’heure, cela ne représente pas beaucoup de ménages (13% selon la Banque de France, voir ci-dessous) mais, à mesure que les taux de crédit baissent, cette proportion pourrait augmenter.

Source : https://immobilier.lefigaro.fr/article/qui-a-interet-a-renegocier-son-taux-de-credit-immobilier-des-maintenant-20250305/